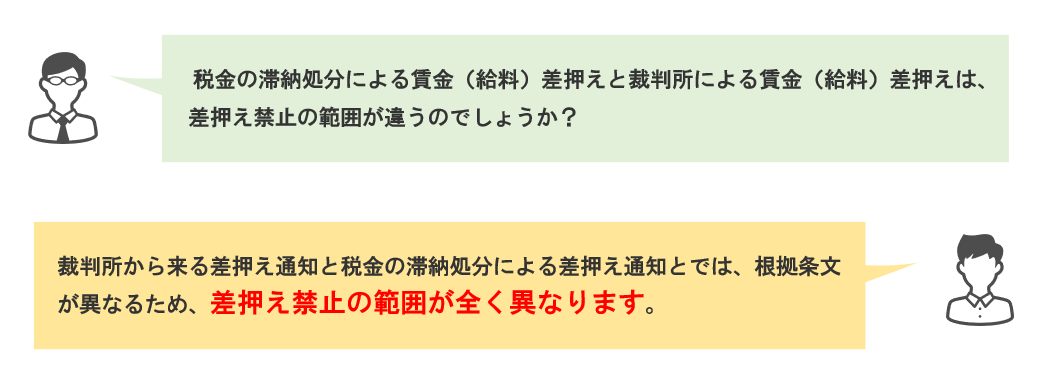

税金の滞納処分による賃金(給料)差押えと裁判所による賃金(給料)差押えは、差押え禁止の範囲が異なるのか?

質問

回答

解説

|

|

裁判所からの差押え通知 |

税金未納(滞納処分)による 差押え通知

|

|

差押えの根拠 |

民事執行法143条以下。 |

国税徴収法62条以下。 なお、市町村民税については地方税法30条6項で国税徴収法を準用する旨規定。

|

|

差押え禁止の範囲 |

民事執行法152条 (原則4分の3は差押え禁止。但し、一定額以上の賃金がある場合は別途計算が必要) |

国税徴収法76条1項。

ちなみに、各号の合計額とされています。

① 所得税法第百八十三条 (給与所得に係る源泉徴収義務)、第百九十条(年末調整)、第百九十二条(年末調整に係る不足額の徴収)又は第二百十二条(非居住者等の所得に係る源泉徴収義務)の規定によりその給料等につき徴収される所得税に相当する金額

② 地方税法第三百二十一条の三(個人の市町村民税の特別徴収)その他の規定によりその給料等につき特別徴収の方法によつて徴収される道府県民税及び市町村民税に相当する金額

③ 健康保険法 (大正十一年法律第七十号)第百六十七条第一項 (報酬からの保険料の控除)その他の法令の規定によりその給料等から控除される社会保険料(所得税法第七十四条第二項 (社会保険料控除)に規定する社会保険料をいう。)に相当する金額

④ 滞納者(その者と生計を一にする親族を含む。)に対し、これらの者が所得を有しないものとして、生活保護法 (昭和二十五年法律第百四十四号)第十二条 (生活扶助)に規定する生活扶助の給付を行うこととした場合におけるその扶助の基準となる金額で給料等の支給の基礎となつた期間に応ずるものを勘案して政令で定める金額

⑤ その給料等の金額から前各号に掲げる金額の合計額を控除した金額の百分の二十に相当する金額(その金額が前号に掲げる金額の二倍に相当する金額をこえるときは、当該金額)

|

|

備考 |

上記一定額の賃金については、民事執行法施行令2条に規定があります。 法第百五十二条第一項 各号に掲げる債権(次項の債権を除く。)に係る同条第一項 (法第百六十七条の十四 及び第百九十三条第二項 において準用する場合を含む。以下同じ。)の政令で定める額は、次の各号に掲げる区分に応じ、それぞれ当該各号に定める額とする。

|

上記④の具体的額については、国税徴収法施行令34条に規定があります。

法第七十六条第一項第四号 (給料等の差押禁止の基礎となる金額)に規定する政令で定める金額は、滞納者の給料、賃金、俸給、歳費、退職年金及びこれらの性質を有する給与に係る債権の支給の基礎となつた期間一月ごとに十万円(滞納者と生計を一にする配偶者(婚姻の届出をしていないが、事実上婚姻関係と同様の事情にある者を含む。)その他の親族があるときは、これらの者一人につき四万五千円を加算した金額)とする。 |

なお、国税庁のWEBにも注意点が記載されています。